主题:以房养老的个人观点及专家的几点建议

- 发表于2014-06-26

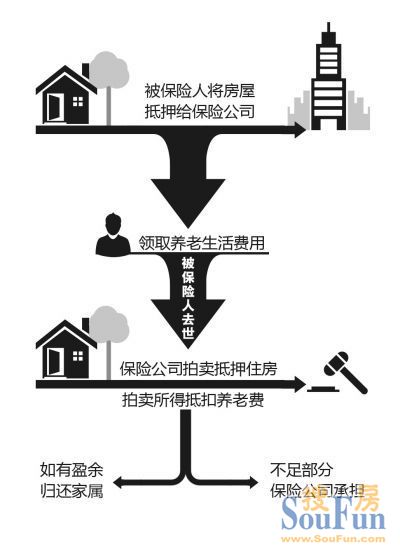

以房养老,,,新的社会话题

- 发表于2014-06-26

哈哈小白,您好!您所发的帖子“以房养老的个人观点及专家的几点建议”已被设置为精华帖,请再接再厉多发好帖。

- 发表于2014-06-26

的确是新话题啊

- 发表于2014-07-03

哈哈小白,您好!您所发的帖子“以房养老的个人观点及专家的几点建议”已被设置为固顶帖,请再接再厉多发好帖。点击查看更多大连南海壹号业主论坛固顶帖>>

点击“城市精华帖”查看大连业主论坛所有固顶帖和精华帖。

点击“城市精华帖”查看大连业主论坛所有固顶帖和精华帖。

- 发表于2015-02-27

说实话自家父母应该都不愿意把房子抵押出去给保险公司……很多老人宁愿给自己的孩子钱去养老吧

关于这个新政策 个人还是喜忧参半的,说实话自家父母应该都不愿意把房子抵押出去给保险公司……很多老人宁愿给自己的孩子钱去养老吧,或者大部分的子女愿意请保姆来……反正我个人觉得这个政策只能缓解一小部分的养老压力。。。。

个人还是喜忧参半的,说实话自家父母应该都不愿意把房子抵押出去给保险公司……很多老人宁愿给自己的孩子钱去养老吧,或者大部分的子女愿意请保姆来……反正我个人觉得这个政策只能缓解一小部分的养老压力。。。。

在网上看到前几年,“以房养老”曾在南京、上海、北京、长春等城市的个别金融机构自发兴起尝试,但均因效果不理想而停滞萎缩。

—————————————————我是分割线~~~~~

同策咨询研究部总监张宏伟认为,其背后原因有以下几点:

第一、银行、保险等金融机构为规避市场风险,针对“以房养老”的群体挑肥拣瘦,设置的门槛过高。如养老人本人须年满55岁,累计贷款金额最高不超过所抵押住房评估价值的60%,且每月实际支付养老金额不超过2万元,贷款期限最长不超过10年等等。这么苛刻的条件导致真正符合条件的申请人很少,最终银行等金融机构不得不停办该业务。

第二、由于传统观念,老人将房产视为重要遗产,“以房养老”观念短期难以改变。

第三、具体做法未明确,也没有向民间资本开放,养老群体不敢贸然“以房养老”。

第四、房产资产如何估值?房地产市场周期波动对于资产升值及价格的影响明显,如何规避、计算、对冲市场风险?现阶段还没有统一的公开的标准。

第五、现有住宅房屋产权70年,产权未到期或到期后如何处置依然存在政策盲点。到期后房屋是直接归银行等金融机构、还是作为遗产分配给老人子女?这也是值得关注的话题。

第六、配套服务设施不完善,有钱未必买到优质养老服务,现阶段“以房养老”与养老相关产业发展滞后矛盾突出。

因此,尽管中国老龄化加速,养老床位没有办法满足市场需求,大量的市场需求持续存在,短期内养老产业、养老地产政策频发,鼓励和支持满足养老产业、养老地产的发展,但是,从现阶段来讲,“以房养老”仍然是处于探索阶段,即使“以房养老”试点在明年有了具体操作办法,但是,短期内来讲还需要突破上述诸多问题,以满足日益增长的养老产业市场。由此,同策咨询研究部总监张宏伟建议:

第一、完善市场定价与资产评估机制,建立公开化、公正化的市场化的“以房养老”操作体系,不再设置行业进入门槛,让民间资本充分参与养老产业的竞争,让银行等金融机构放下身段,以促进“以房养老”相关衍生产品的创新,降低养老群体通过“以房养老”的成本,让更多老龄群体享受到“以房养老”的实惠。

第二、逐步推进资产证券化,将缺乏流动性的房产资产,转换为在金融市场上可以自由买卖的证券的行为,使其具有流动性。这样,金融机构可以以资产管理公司名义对于“以房养老”资产打包进行操作,既可以使养老群体定期取得一定数额养老金,金融机构也会因此有一定的经营收益,收益部分或按照一定方式对冲市场风险损失,或以一定形式补贴给养老群体。

第三、现有住宅房屋产权70年到期之后如何处理相关问题,使“以房养老”房产70年产权到期后如何处置有法可依。如补缴少量土地出让金,可最多延长一定年限住宅产权使用年限,可以增强“以房养老”方式的市场参与活力,使金融机构、养老群体及家庭都会有更多的受益机会和选择。

第四、重视养老服务配套及服务体系建设,提高养老服务质量。在新建、改建养老地产项目,新增床位使用时,应切实考虑养老地产周边配套、老年群体无障碍设施等相关问题,避免配套服务与养老项目脱节的现象,避免因公众认可度不足,设计、配套和服务等难以满足老年人的需求,地段过于偏远等因素,使现有新建、改造完成的机构养老项目床位陷入“空置”的窘境。同时,重视养老服务配套及服务体系建设,提高养老服务质量,让“以房养老”群体真正享受到这样养老方式为自己带来的便利性、舒适性等服务。

第五、推广新式的养老观念,改变传统观念显得非常关键。通过推广新式的养老观念,让更多的家庭、老年群体对于“以房养老”有一个新的认识,以此逐步打开“以房养老”市场。